市税の納期

市税等の納期一覧

納期限日は、納期月の末日(12月は25日)です。ただし、納期限日が土曜日、日曜日、祝日にあたるときは、次の平日になります。

| 納期月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 | 1月 | 2月 | 3月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 市・県民税 | 第1期 | 第2期 | 第3期 | 第4期 | ||||||||

| 固定資産税 都市計画税 |

第1期 | 第2期 | 第3期 | 第4期 | ||||||||

| 軽自動車税(種別割) | 全期 | |||||||||||

| 国民健康保険税 | 第1期 | 第2期 | 第3期 | 第4期 | 第5期 | 第6期 | 第7期 | 第8期 |

延滞金について

納期限を過ぎて市税等を納付された場合には、納期限までに納付された方との公平性を保つため「延滞金」を納付していただくことになります。

延滞金は、税額と納期限の翌日から納付の日までの日数に応じて計算されます。

延滞金の納付については、確定延滞金通知書に同封されている納付書にて納付をお願いします。

延滞金の計算イメージ

延滞金の計算方法は、税額に、延滞している期間に応じた割合(下表(A)(B))をかけて算出します。

基本的な計算方法

延滞金は、税目別に期別ごとに、次の計算式により計算します。

税額×延滞金の割合×延滞日数÷365日=延滞金額

- うるう年でも365日で計算します。

- 延滞金の端数処理

- 算出された延滞金額が1,000円未満の場合は、延滞金は加算されません。

- 算出された延滞金額が1,000円以上で、その延滞金額に100円未満の端数がある場合は、その端数金額は切り捨てます。

- 納期限の翌日から1か月を経過する日までの延滞金の計算方法

税額×延滞日数×割合(「7.3%」または「延滞金特例基準割合+1%」)÷365=延滞金(A) - 1か月を経過する日の翌日以降の延滞金の計算方法

税額×延滞日数×割合(「14.6%」または「延滞金特例基準割合+7.3%」)÷365×=延滞金(B)

延滞金(A)+延滞金(B)=確定延滞金

税額

- 税額とは、延滞している各期別ごとの金額です。

- 税額が2,000円未満の場合は、延滞金は加算されません。

- 税額に1,000円未満の端数がある場合は、その端数金額を切り捨てて計算します。

延滞日数

納期限の翌日から起算して納めた当日までの日数です。

延滞金の割合

延滞金の割合は、法令で定められています。

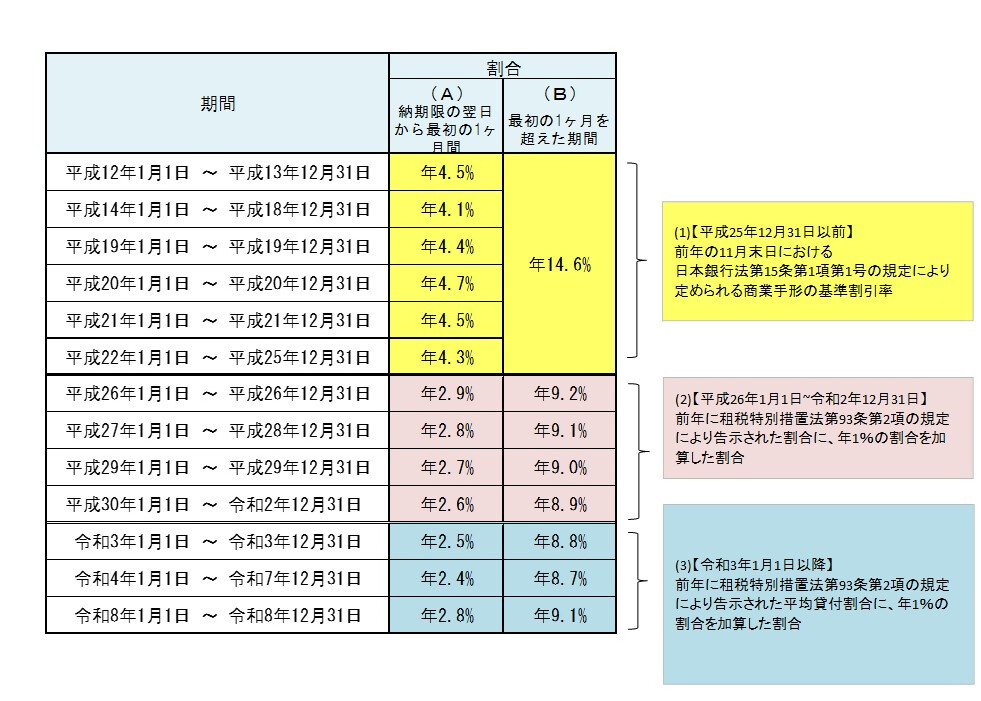

(A)納期限の翌日から最初の1ヶ月間

平成12年1月1日~平成25年12月31日まで

年「7.3%」と「(注釈1)特例基準割合+4%」のいずれか低い割合を適用

- 平成12年1月1日~平成13年12月31日…年4.5%

- 平成14年1月1日~平成18年12月31日…年4.1%

- 平成19年1月1日~平成19年12月31日…年4.4%

- 平成20年1月1日~平成20年12月31日…年4.7%

- 平成21年1月1日~平成21年12月31日…年4.5%

- 平成22年1月1日~平成25年12月31日…年4.3%

平成26年1月1日~令和2年12月31日まで

年「7.3%」と「(注釈2)特例基準割合+1%」のいずれか低い割合を適用

- 平成26年1月1日~平成26年12月31日…年2.9%

- 平成27年1月1日~平成28年12月31日…年2.8%

- 平成29年1月1日~平成29年12月31日…年2.7%

- 平成30年1月1日~令和2年12月31日…年2.6%

令和3年1月1日以後

年「7.3%」と「(注釈3)延滞金特例基準割合+1%」のいずれか低い割合を適用

- 令和3年1月1日~令和3年12月31日…年2.5%

- 令和4年1月1日~令和7年12月31日…年2.4%

- 令和8年1月1日~令和8年12月31日…年2.8%

(B)最初の1ヶ月を超えた期間

平成25年12月31日以前

年14.6%が適用

平成26年1月1日~令和2年12月31日まで

年「14.6%」と「(注釈2)特例基準割合+7.3%」のいずれか低い割合を適用

- 平成26年1月1日~平成26年12月31日…年9.2%

- 平成27年1月1日~平成28年12月31日…年9.1%

- 平成29年1月1日~平成29年12月31日…年9.0%

- 平成30年1月1日~令和2年12月31日…年8.9%

(注釈)特例基準割合とは

- (注釈1)【平成25年12月31日以前】

前年の11月末日における日本銀行法第15条第1項第1号の規定により定められる商業手形の基準割引率。 - (注釈2)【平成26年1月1日~令和2年12月31日まで】

前年に租税特別措置法第93条第2項の規定により告示された割合に、年1%の割合を加算した割合。

令和3年1月1日以後

年「14.6%」と「(注釈3)延滞金特例基準割合+7.3%」のいずれか低い割合を適用

- 令和3年1月1日~令和3年12月31日…年8.8%

- 令和4年1月1日~令和7年12月31日…年8.7%

- 令和8年1月1日~令和8年12月31日…年9.1%

(注釈)延滞金特例基準割合とは

- (注釈3)【令和3年1月1日以後】

前年に租税特別措置法第93条第2項の規定により告示された平均貸付割合に、年1%の割合を加算した割合。

令和8年中は1.8%が延滞金特例基準割合となります。

延滞金の計算例

たとえば、納期限が令和8年6月30日税額160,800円を滞納し、令和8年10月15日に完納した場合

(注釈)税額に1,000円未満の端数がある場合、その端数金額を切り捨てます。160,800円ならば160,000円となります。

- 7月1日(納期限の翌日)から7月31日までの1か月(この場合は31日)間分の計算

160,000円×2.8%×31日÷365=380.49...(小数点以下切り捨て)380円…(a)

(計算した延滞金の1円未満の端数は切り捨てます。) - 8月1日から10月15日までの76日間分の計算

160,000円×9.1%×76日÷365=3031.67...(小数点以下切り捨て)3,031円…(b)

(計算した延滞金の1円未満の端数は切り捨てます。)

(a)+(b)=3,411円

算出した延滞金額の100円未満の端数11円を切り捨て、延滞金額は3,400円となります。

更新日:2023年12月27日