国民健康保険税

国民健康保険は、加入者が病気やけがを負った際に保険給付を行うことを目的とした支え合いの制度です。納めていただいた保険税は、国や県からの補助金と合わせて、病気やケガをした時の医療費や、出産費、葬祭費の給付に当てられます。保険税は健全な事業運営を支える大切な財源となっていますので納付期限までに納付いただきますよう、ご協力ください。

なお、年度当初の納税通知書は毎年6月中旬頃に発送します。

税率等改正のお知らせ

国民健康保険は、皆様に納めていただく国民健康保険税と県から補助金、市からの繰入金などを財源として運営していますが、被保険者数の減少に伴う減収や基金の枯渇など、年々、その財政運営は厳しい状況にありました。

このようなこのような状況のもと令和7年度は、三重県国民健康保険運用方針等に基づき令和11年度までに行う必要のある保険税の算定方法の変更(4方式から3方式(資産割の廃止))や県が市町毎に定める標準保険税率への統一などの段階的な実施に加えて、これからも持続可能な制度運営を図るため、平成27年度に国民健康保険税の税率改正を行って以来となる税率の見直しを行いました。

今後も安心して国民健康保険を利用できるように安定的な財政運営に取り組んでまいりますので、皆様のご理解とご協力をお願いします。

国民健康保険税の計算方法について

加入者の所得・資産・人数・世帯などを基準に計算されます。

保険税額(年額)=所得割+資産割+均等割+平等割

令和7年度の税率は次の通りです。

納税義務者について

国民健康保険は世帯ごとに加入します。したがって国民健康保険税も世帯ごとに課税されます。納税義務者は世帯主となりますが、世帯主が国民健康保険に加入していなくても、世帯主が納税義務者となります(このような世帯を擬制世帯、この場合の世帯主を擬制世帯主と言います)。

加入期間について

国民健康保険税は、社会保険等との二重払いを防止するために月割で課税されます。加入期間は、加入した日の属する月からやめた日の前月までで、その期間に対して課税されることとなります。

なお、届出が遅れた場合は、転入時や社会保険をやめた月までさかのぼって課税されることとなりますのでご注意ください。

加入者が社会保険等へ加入したり転出したときは、保険税の再計算(精算)を行いますので必ず届出をしてください。

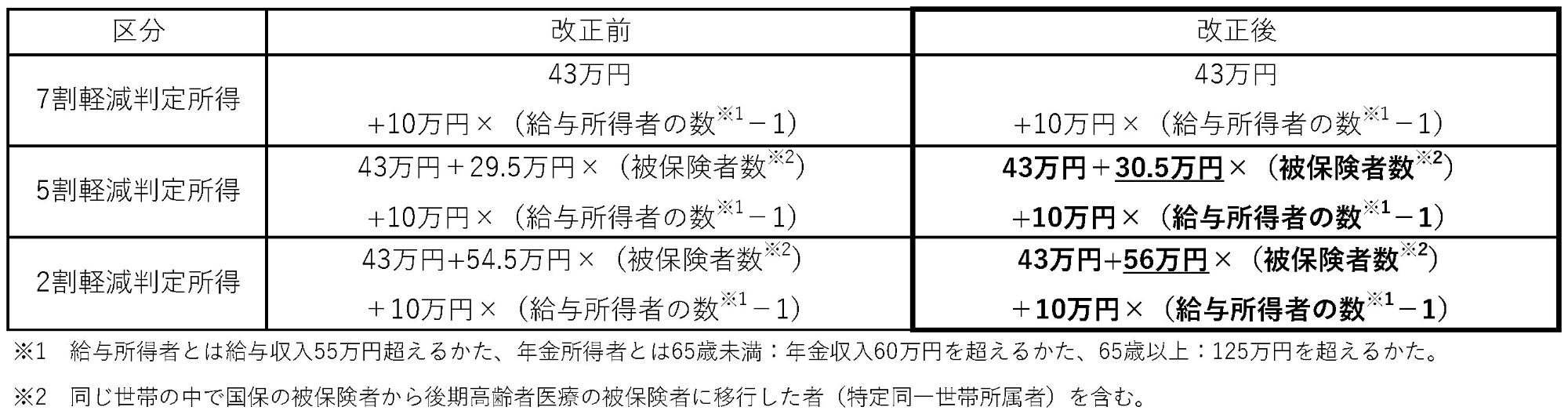

軽減制度

世帯主と世帯に属する被保険者と特定同一世帯所属者の前年中の総所得金額が下記の世帯については、均等割額と平等割額がそれぞれ減額されます。

令和7年度から5割・2割軽減する対象が拡大となり、軽減基準が以下の通りとなりました。

- 軽減の判定の所得要件には、擬制世帯主及び特定同一世帯員の所得も含めます。

- 軽減の判定の人数要件(2割・5割軽減)に擬制世帯主は含めません(特定同一世帯所属者(注釈)は含めます)。

- 所得割は軽減の対象となりません。

- 住民税の申告がされていないと、上記の基準に基づく軽減をすることができません。前年の収入がない場合でも必ず住民税の申告をしてください。(申告がされていれば、軽減の申請の手続きをする必要はありません。)

- (注意)(年金・給与所得者の数-1)が0未満のときは、0とします。

- (注意)特定同一世帯所属者とは、後期高齢者医療制度対象者のうち、後期高齢者医療制度に移行するまで、国民健康保険の被保険者であり、かつ、そのときの国民健康保険の世帯主とそれ以後も同一世帯に属する方(当該日に国民健康保険の世帯主であった方は、引き続き国民健康保険の世帯主(擬制世帯主)である方)

未就学児の均等割額の軽減について

子育て世帯の経済的負担軽減の観点から、国・地方の取組として、国保制度において未就学児の均等割を軽減します。

|

対象 |

全世帯の未就学児(6歳に達する日以後の3月31日までにある方) |

| 内容 |

均等割を5割軽減します。 ※世帯の所得により、7割軽減されている場合は、残りの3割の半分を減額する ことから8.5割軽減となります。 |

産前産後期間の保険税の免除

計算例

2割軽減となる世帯

世帯主(70歳)…公的年金収入230万円→所得に換算すると120万円

妻(66歳)…年金収入80万円→所得に換算すると0円

軽減判定

軽減基準所得:120万円-15万円=105万円(65歳以上の公的年金等所得からは15万円差し引きます)

年金・給与所得者の数:1

2割軽減の判定:43万円+56万円×2人+10万円×(1-1)=155万円以下→該当(2割軽減を適用)

5割軽減の判定:43万円+30.5万円×2人+10万円×(1-1)=104万円以下→非該当

均等割と平等割が2割減額。

5割軽減となる世帯

世帯主(45歳)…営業等所得120万円

妻(42歳)…給与収入98万円→所得に換算すると43万円

子(15歳)…収入なし

子(10歳)…収入なし

子(7歳)…収入なし

軽減判定

軽減基準所得:120万円+43万円=163万円

年金・給与所得者の数 : 1

2割軽減の判定所得:43万円+56万円×5人+10万円×(1-1)=323万円以下→該当

5割軽減の判定所得:43万円+30.5万円×5人+10万円×(1-1)=195.5万円以下→該当(5割軽減を適用)

7割軽減の判定所得:43万円+10万円×(1-1)=43万円以下→非該当

均等割と平等割が5割減額。

7割軽減となる世帯

世帯主(64歳)…公的年金収入102万円→所得に換算すると42万円

軽減判定

軽減基準所得:42万円

年金・給与所得者の数 : 1

2割軽減の判定所得:43万円+56万円×1人+10万円×(1-1)=99万円以下→該当

5割軽減の判定所得:43万円+30.5万円×1人+10万円×(1-1)=73.5万円以下→該当

7割軽減の判定所得:43万円+10万円×(1-1)=43万円以下→該当(7割軽減を適用)

均等割と平等割が7割減額。

国民健康保険税の特別徴収(年金からの天引き)について

年金額が年額18万円以上の年金受給者は、原則、年金から保険料を天引きすることとされています。(特別徴収)

特別徴収対象にならない方は、これまでどおり口座振替、または納付書で納めていただきます。(普通徴収)

- 普通徴収…納付書または口座振替による納付

- 特別徴収…年金からの天引き

特別徴収の対象者

以下の条件すべてに該当する場合、国民健康保険税は特別徴収(年金からの天引き)の対象となります。

- 世帯主が国民健康保険に加入し、世帯内の国民健康保険被保険者全員が65歳以上75歳未満である。

- 世帯主が年金を年額18万円以上受給している方

- 介護保険料を特別徴収され、介護保険料と国民健康保険税の合算額が特別徴収の対象になる年金の受給額の2分の1を超えない方

世帯主が年度途中で75歳に到達する場合、その年度は特別徴収は行いません。

複数の年金を受給されている場合、合計の年金額が18万円以上でも特別徴収(年金から天引き)にならないことがあります。

複数の年金を受給している場合

特別徴収の対象となる年金には次のような優先順位があり、年金を複数受給している場合は最も上位の年金のみが対象になります。

- 厚生労働大臣

- 国家公務員共済組合連合会

- 日本私学振興・共済事業団

- 地方公務員共済組合連合会

仮徴収と本徴収

仮徴収

前年中の所得等が確定していないため、前年度年間保険税を基に仮に計算した税額を天引きします。(前年度、年金から天引きをされていた方は、前年度2月本徴収分と同額が仮徴収されます。)

- 4月

- 6月

- 8月

本徴収

確定した前年所得等に基づき、年間税額を計算し、仮徴収分を差し引いた税額を残りの年金受給月に振り分けて天引きします。

- 10月

- 12月

- 翌年2月

特別徴収から普通徴収に変更となる場合(特別徴収の中止)

年度途中に被保険者の資格を喪失した場合や保険税額に変更があった場合など

国民健康保険税(特別徴収)の納付方法の変更

特別徴収の対象となる方でも、口座振替へ変更を希望される方は、普通徴収(口座振替)による納付を選択することができます。

変更手続き方法

- 国民健康保険税支払変更申出書(税務課または連絡所にて)

- 口座振替手続き

従来から口座振替による納税をされていた方は上記2の手続きは不要です。

注意事項

- 「年金からの天引き」を希望される方は、届出の必要はありません。

- 国民健康保険税の納付状況によっては、特別徴収になる場合があります。

- 申請された時期により、支払い方法を変更できる時期が異なります(手続きに2~3ヶ月かかります)。

更新日:2025年05月29日